2019-2020中国在线教育行业发展研究报告 格局演变、趋势洞察与未来展望

2019至2020年,中国在线教育行业经历了从稳步增长到因特殊外部环境催化而剧烈变动的关键时期。本报告旨在梳理这一阶段行业的发展脉络,分析核心驱动因素与挑战,并展望未来趋势。

一、 行业概览:从“稳步渗透”到“全面爆发”

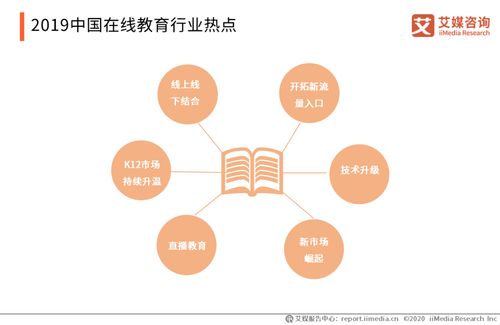

2019年,在线教育行业在政策规范、资本理性与技术迭代中持续发展。K12学科辅导、语言培训、职业教育和素质教育是四大主要赛道。用户规模稳步扩大,但增速趋于平稳,市场竞争从流量争夺向教学效果与服务体验深化。

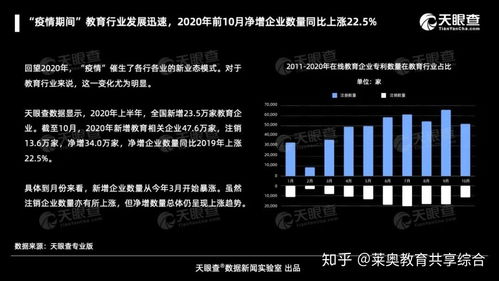

进入2020年初,突发公共卫生事件成为行业发展的“分水岭”。全国范围内的大规模线下停课,迫使教育需求短时间内大量向线上迁移,完成了对全社会的首次深度“用户教育”。在线教育用户数呈现井喷式增长,行业渗透率与市场规模急剧攀升,从“可选”变为“刚需”,进入空前的发展快车道。

二、 核心驱动因素分析

- 技术基建成熟: 5G、人工智能、大数据技术日益普及,为个性化学习、智能评测、虚拟课堂体验提供了坚实基础。直播技术的稳定与低延迟保障了核心教学场景的流畅性。

- 需求刚性凸显: “停课不停学”政策直接触发了海量的应急性需求。与此社会对终身学习、技能提升的重视,推动了职业教育和素质教育赛道的增长。

- 资本高度聚焦: 尽管2019年资本态度趋于谨慎,但2020年行业的战略价值被重新评估,头部企业获得了巨额融资,用于扩大规模、加大技术研发与品牌营销,行业马太效应加剧。

- 政策规范与引导: 期间,教育部等部门持续出台政策,一方面鼓励利用信息化手段扩大优质教育资源覆盖,另一方面也在加强对在线教育内容、师资、收费模式的监管,引导行业健康有序发展。

三、 面临的挑战与问题

- 盈利模式之困: 尽管流量激增,但多数企业仍处于“烧钱换市场”的阶段,高昂的获客成本、师资成本与研发投入使得盈利成为普遍难题。

- 教学效果与体验参差: 快速扩张下,师资培训与管理、课程质量标准化面临挑战。“屏幕”带来的师生互动缺失、学生学习专注度下降等问题亟待通过产品与技术优化解决。

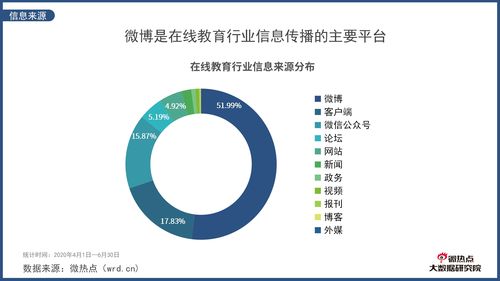

- 行业竞争白热化: 头部机构在营销端展开激烈竞争,广告充斥各大平台,中小机构生存空间受到挤压。同质化竞争现象较为突出。

- 长期留存与转化考验: 特殊时期涌入的巨量用户具有特定情境性,如何将其转化为具有长期付费意愿的忠实用户,是行业在“后疫情时代”必须面对的核心课题。

四、 细分赛道聚焦

- K12在线辅导: 竞争最为激烈的赛道,从“工具辅助”全面转向“直播教学”主战场,大班课、小班课、1对1模式并存,向本地化、精准化方向发展。

- 在线职业教育: 受益于就业压力与技能升级需求,迎来高速增长期,课程内容与就业衔接更为紧密,形式灵活。

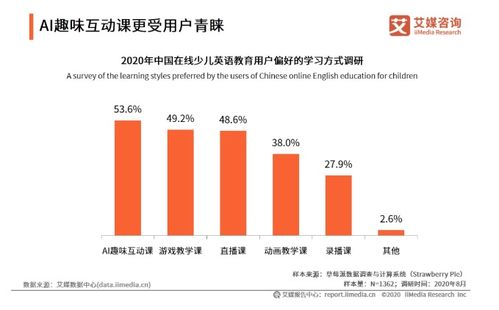

- 在线素质教育: 编程、美术、音乐等品类快速发展,AI互动课等新模式受到青睐,但标准衡量与效果外化仍是难点。

- 教育信息化(To B/G): 为学校及教育机构提供解决方案的市场需求被激活,进入快速发展期。

五、 未来趋势展望

- 融合与OMO(线上线下融合)成为主流: 纯线上或纯线下的模式边界将模糊。未来教育模式将是线上与线下优势互补的结合,线下重体验、互动与情感连接,线上重效率、个性化与资源覆盖。

- 技术驱动深度变革: AI将在学情分析、内容推荐、自适应学习路径规划等方面发挥更大作用,实现真正的“因材施教”。VR/AR技术有望在特定教学场景中提升沉浸感。

- 回归教育本质: 竞争终将回归到教学效果、产品体验与服务质量本身。拥有优质师资、核心课程研发能力与良好口碑的企业将获得长期竞争力。

- 监管常态化与体系化: 预计行业监管将更加完善,在教师资质、预收费管理、内容安全、数据隐私等方面形成系统规范,推动行业走向更加理性和成熟的发展阶段。

- 市场下沉与全球化并行: 一二线城市市场趋于饱和,三四线及以下城市将成为重要增长点。国内成熟的在线教育模式与产品也开始探索出海机会。

2019-2020年是中国在线教育行业的“压力测试”与“加速进化”期。行业在享受流量红利的也深刻暴露了内在的挑战。在线教育已不再是线下教育的简单替代,而是构成了现代教育生态中不可或缺的一环。唯有将技术创新与教育规律深度融合,持续创造用户价值,方能穿越周期,实现可持续发展。

如若转载,请注明出处:http://www.jnyysk.com/product/13.html

更新时间:2026-03-09 06:16:35